По новым правилам с 1 апреля 2025 года участники цепочки размещения рекламы должны будут ежеквартально отчислять в федеральный бюджет 3% с дохода от ее распространения. Мы собрали часто задаваемые вопросы и позвали на помощь юристов — в статье разбираемся в деталях и даем рекомендации по уплате налога на рекламу.

Что это за сбор? Это новый налог?

С 1 апреля 2025 года вступили в силу поправки к закону «О рекламе», согласно которым распространители рекламы и операторы рекламных систем, а также посредники между ними и рекламодателями должны будут ежеквартально отчислять в федеральный бюджет 3% с дохода от распространения интернет-рекламы. Эти 3% не предусмотрены в налоговом кодексе (как налог) и не взимаются за получение определенных прав или возможностей (как сбор), так что юридически корректнее называть их «обязательными отчислениями» за распространение интернет-рекламы. Но при обсуждениях для простоты и краткости их называют сбором — так поступим и мы.

Требования к уплате описаны в статье 18.2 «Обязательные отчисления за распространение рекламы в информационно-телекоммуникационной сети „Интернет“», процедура исчисления и уплаты — в проекте постановления Правительства. До 15 апреля он находится в стадии обсуждения, то есть может дополниться и / или уточниться.

Сбор будет начисляться за всю интернет-рекламу, которая транслируется в сети с 1 апреля 2025 года для потребителей в РФ. Под новые требования подпадают все договоры, по которым с 1 апреля продолжает размещаться реклама — вне зависимости от даты их заключения. В базу для исчисления сбора попадут доходы, полученные плательщиками за распространение интернет-рекламы с 1 апреля.

Кто должен уплачивать сбор?

Плательщики сбора — участники цепочки по распространению интернет-рекламы, направленной на потребителей на территории РФ. То есть рекламораспространители, операторы рекламных систем, агенты и посредники между ними.

Дополнительных обязанностей для рекламодателей по новому закону не предусмотрено, им не нужно будет платить сбор — за исключением случая, когда рекламодатель заключил договор на распространение рекламы с иностранной организацией или гражданином. В этом случае рекламодатель обязан удержать сумму сбора из вознаграждения, которое причитается иностранному контрагенту.

От уплаты сбора освобождаются федеральные каналы, радиостанции и информагентства, СМИ с госучастием и ряд печатных изданий, а также каталоги и классифайды.

Подробности о требованиях и процедуре уплаты читайте в материале блога.

Если кабинеты пополняет клиент, а агентство только настраивает для него рекламу, должно ли оно платить сбор?

Настройка и ведение рекламы под требования закона не подпадают — только распространение. Если вы как агентство или фрилансер настраиваете и ведете для клиента рекламу, а он сам платит за нее напрямую рекламной системе, площадке или блогеру, вам не нужно платить сбор.

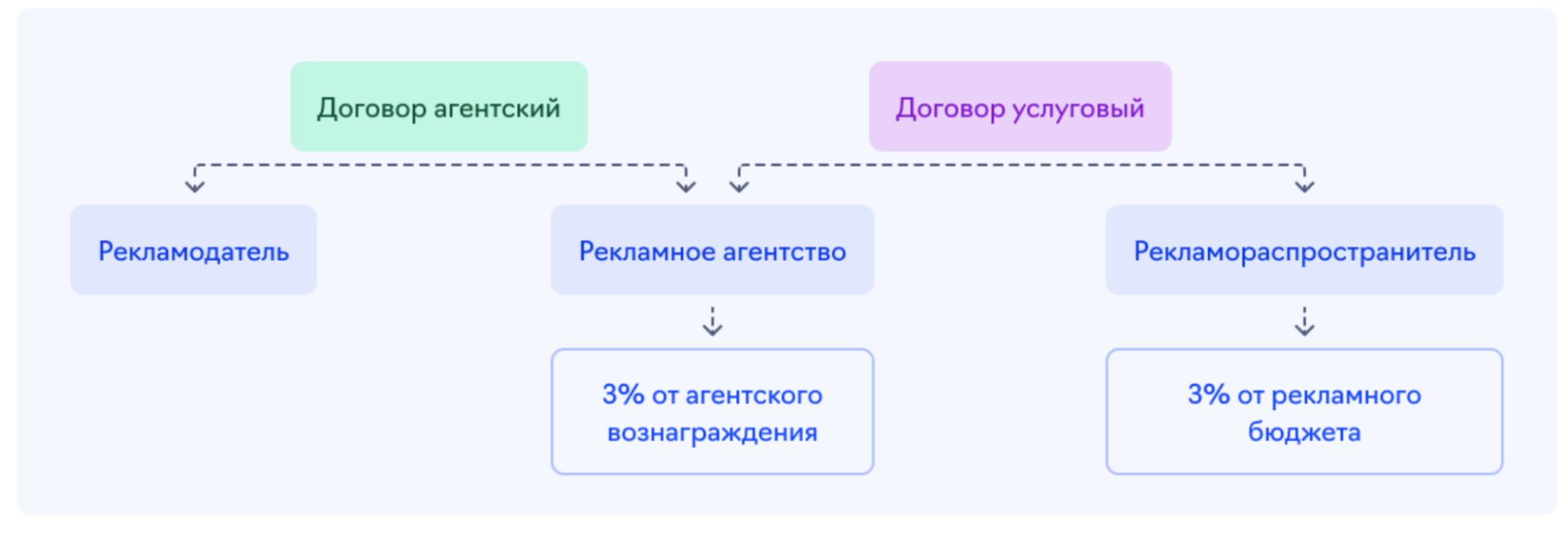

В чем разница между посредником и агентом?

Проект постановления действительно разводит две эти категории плательщиков сбора. Разница между ними заключается в типе договора, по которому они работают с заказчиком.

Посредник работает по договору оказания услуг, агент — по агентскому договору. По услуговому договору мы оказываем заказчику услуги за свой счет и получаем за это оплату; по агентскому — совершаем какие-то действия за счет заказчика и получаем за это комиссию.

В проекте постановления есть указание на то, что понятие дохода определяется по правилам бухгалтерского учета. Две эти договорные схемы предполагают разное толкование того, что считается доходом. По договору оказания услуг доходом посредника с точки зрения бухгалтерского учета считается вся выручка, включая рекламный бюджет. По агентскому договору доходом считается только агентское вознаграждение (комиссия агента). Отсюда разный механизм исчисления сбора.

Если сбор платит рекламораспространитель, ОРС или посредник, который заключил с рекламодателем договор оказания услуг, другие участники цепочки его не уплачивают.

Если до услугового договора в цепочке размещения рекламы есть агентский договор, агент тоже должен уплатить сбор — с агентского вознаграждения, но не с рекламного бюджета.

Как будут рассчитывать размер сбора за рекламу?

Базой для расчета будет доход за квартал, который вы получили по договору, заключенному с предыдущим участником вашей цепочки размещения рекламы.

Если у вас заключен договор оказания услуг, это будет 3% от стоимости услуг, которые касаются размещения рекламы в интернете — то есть тех сумм, которые вы подаете в Единый реестр интернет-рекламы (ЕРИР) как плату за размещение рекламы в Интернете.

Если вы работаете по агентскому договору, это будет 3% от размера вознаграждения агента.

Важно отметить, что сбор будет рассчитываться от суммы, указанной в разаллокации — то есть детализации суммы акта по изначальным договорам и по креативам. Допустим, у вас акт на 100 000 руб., и 80 000 руб. из них — стоимость услуг по распространению рекламы, а 20 000 руб. — стоимость услуг по производству креативов или консультации. В разаллокации вы укажете 80 000 руб., и именно с них будет рассчитан сбор.

Получается, одни и те же 3% уплачиваются несколько раз?

До того, как постановление опубликовали, у участников рынка были разные варианты толкования положений закона, в том числе такое, при котором сбор может взиматься многократно с участников одной цепочки размещения рекламы — то есть с одного рекламного бюджета. Однако проект постановления предложил оптимальную механику исчисления сбора, исключив возможность двойного взимания.

3% с рекламного бюджета уплачиваются только один раз — их вносит тот участник цепочки, который получает доход по первому в цепочке договору оказания услуг.

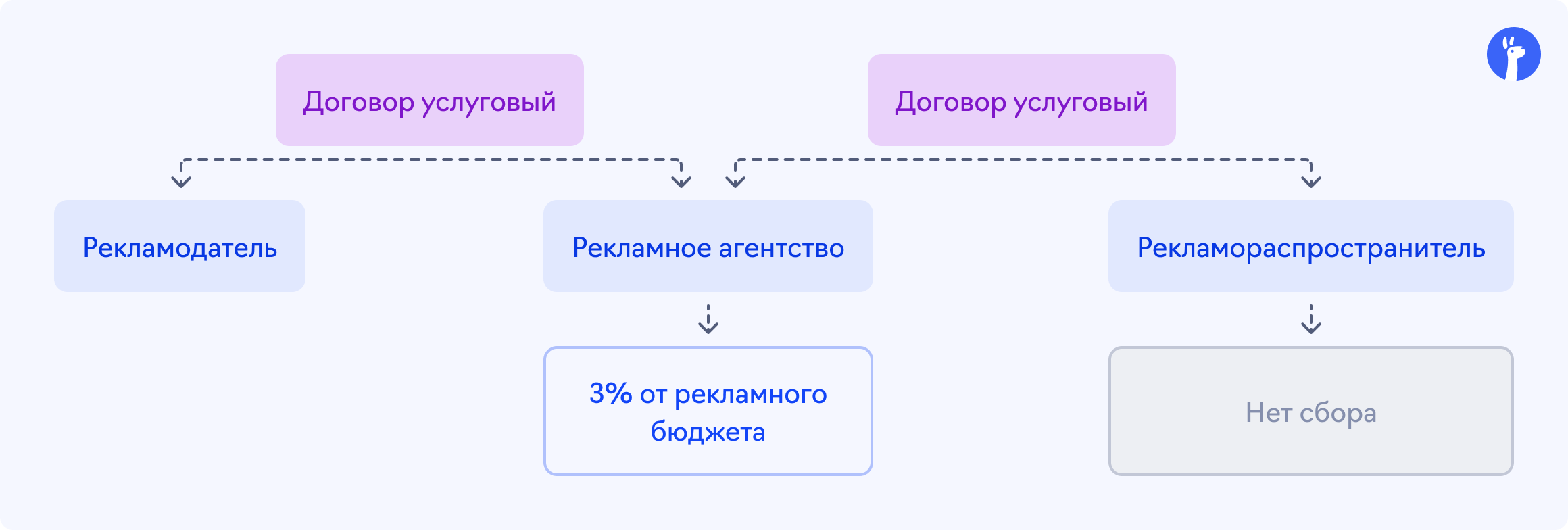

Допустим, в цепочке три участника: рекламодатель, агентство и блогер, у которого публикуется реклама. При этом агентство работает с рекламодателем по агентскому договору, а с блогером — по договору оказания услуг. В этом случае агентство заплатит 3% от своей комиссии, а блогер — 3% от рекламного бюджета.

А если в такой же цепочке два услуговых договора — между рекламодателем и агентством и агентством и блогером, агентство заплатит 3% от суммы оплаты своих услуг по распространению рекламы и рекламного бюджета, и на этом уплата сбора в цепочке прекратится.

3% от агентской комиссии могут уплачиваться несколько раз — это зависит от количества агентов в цепочке.

В этом тексте мы подробно разбираем пять договорных схем с объяснением, кому сколько нужно будет платить.

Как будет исчисляться сбор по договору оказания услуг агентства, если не вся выручка по нему — это доход?

Агентство, работающее с клиентом по договору оказания услуг, получает от клиента и рекламный бюджет, и свою комиссию. Фактически рекламный бюджет — это не доход агентства, потому что оно передает его рекламной площадке или контрагенту. Но тут еще раз важно подчеркнуть, что понятие дохода в законе трактуется согласно правилам бухгалтерского учета. Поэтому доходом в этом случае будет считаться все деньги, которые агентство получило от клиента. Так что сбор нужно будет уплачивать и с рекламного бюджета, и со стоимости услуг агентства по распространению рекламы.

Если же агентство работает по агентскому договору, оно уплачивает 3% только со своей комиссии. А 3% с рекламного бюджета заплатит тот участник цепочки, который далее в цепочке получает доход по первому договору услуг.

Как понять, когда посредник должен заплатить сбор 3% и с бюджета, и с оплаты за свою работу, а когда только с бюджета?

Если посредник по своему договору с клиентом оказывает только услуги по распространению рекламы, то платить сбор он будет со всей суммы, которую получает от клиента. Если же посредник в рамках договора оказывает и другие услуги клиентам (например, создает креативы), то оплата за них в расчет базы не попадет. Сбор будет рассчитываться только с тех сумм, которые получены посредником за распространение рекламы в Интернете.

Откуда рекламораспространителю знать, с кем он работает — с агентом или посредником?

Участникам цепочки действительно недоступна информация о том, по какому типу договора работает агентство. Но сбор для них рассчитывает РКН, а ему в рамках отчетности по маркировке будет видно, какую информацию подали все участники цепочки и какую форму отчетности они заполнили — по договору оказания услуг или отчет посредника.

Как будут происходить расчет и уплата сбора?

Роскомнадзор будет рассчитывать сбор за вас — на основе информации, которую вы передаете о своей рекламе в ЕРИР. После расчета сумма отобразится в вашем личном кабинете в ЕРИР. Это произойдет ровно в середине квартала, следующего за отчетным — 15 числа второго месяца.

После этого у вас будет 10 дней на то, чтобы перепроверить размещенные сведения и сумму сбора — и, если что-то не так, направить в РКН уточненные сведения с подтверждающими документами. Если основания будут достаточными, в течение пяти рабочих дней Роскомнадзор пересчитает суммы и загрузит обновленную информацию о размере сбора.

Если вы не обратитесь в РКН с уточнениями в эти 10 дней, до 25 числа, это будет значить, что вы подтверждаете сумму уплаты. Следующие 10 дней — в случае с первым платежом, до 5 сентября — даются вам на уплату сбора.

Если вы этого не сделать, РКН пришлет два уведомления. В первом он сообщит, что обнаружил неуплату или неполную уплату сбора, и попросит обосновать причины нарушения. Если обоснования не будет, или РКН посчитает его недостаточным, он отправит второе уведомление с требованием уплаты в полном объеме. После этого у вас будет 10 дней на то, чтобы уплатить сбор по расчету РКН. Если этого не сделать, РКН имеет право обратиться в суд.

Когда нужно будет заплатить в первый раз?

Закон вступил в силу 1 апреля. За отчетный период принят квартал, отсчет кварталов ведется с начала года. Но за первый квартал 2025 года сбор платить не потребуется. То есть впервые сбор нужно будет уплатить за второй квартал 2025 года, который закончится 30 июня.

До 15 августа Роскомнадзор рассчитает сумму выплат и разместит эту информацию в личных кабинетах плательщиков в ЕРИР. У плательщиков будет время до 25 августа, чтобы проверить и оспорить расчет в случае, если он будет неверным.

До 5 сентября сбор нужно будет уплатить в первый раз.

А что будет, если не платить?

Во-первых, задолженность по уплате сбора могут взыскать в судебном порядке.

Во-вторых, здесь есть риск ответственности по части первой статьи 14.3 КОАП, которая применяется к любому нарушению закона «О рекламе». Штраф по ней для юрлица может составить от 100 000 до 500 000 руб.

Насколько реальны риски получить штраф?

По информации РКН, только за три квартала 2024 года за нарушение правил маркировки было выписано более 330 штрафов на сумму свыше 27 млн руб. А недавно представитель ведомства Мария Смелянская озвучивала уже цифру «400».

Так что вряд ли стоит рассчитывать на то, что какое-то нарушение останется незамеченным.

Нужно ли уплачивать сбор за саморекламу?

Допустим, компания рекламирует себя на собственных ресурсах и маркирует эти размещения как саморекламу. В этом случае компания ни с кем не заключает договор, никто не получает доход. То есть такой кейс не попадает в базу для исчисления сбора.

Касаются ли новые требования работы по взаимозачету или по бартеру?

Если юридические лица оказывают друг другу услуги, стоимость этих услуг должна быть оценена в денежной форме, даже если фактических взаиморасчетов не происходит, а обязательства сторон прекращаются взаимозачетом. В таком случае стороны обязаны также оформлять акты об оказанных услугах, обеспечивать маркировку рекламы передавать информацию о стоимости услуг в ЕРИР, а со стоимости этих услуг уплачивать сбор 3%.

Так что, если вы еще не подаете в ЕРИР сведения о рекламе, за которую получаете деньги, то скорее начинайте это делать, потому что Роскомнадзор и ФАС отслеживают всё это и штрафуют за нарушения.

Нужно ли самозанятым платить сбор?

Сбор нужно платить всем участникам цепочки размещения рекламы — будь то ООО, АО, ИП, самозанятое физлицо и так далее. Статус, то есть форма предпринимательской деятельности, здесь роли не играет.

Нужно ли платить сбор ИП, который просто ведет кампании на аккаунтах клиента?

Допустим, ИП просто настраивает рекламу, а рекламодатель при этом платит напрямую рекламораспространителю (например, в Яндекс Директ). Такой ИП не подпадает под требования об уплате сбора, потому что оказывает не услуги по распространению рекламы, а сопутствующие услуги.

Нужно ли платить сбор за рекламу в запрещенных соцсетях?

Закон о запрете рекламы в этих соцсетях вступает в силу 1 сентября 2025 года. Если вы планируете до 1 сентября публиковать там рекламу, ее, как и любую другую, нужно маркировать и отчитываться о ней, а также уплачивать за нее сбор.

Как подготовиться к уплате сбора?

Роскомнадзор будет рассчитывать сумму сбора на основе информации, которую вы передаете в ЕРИР по закону о маркировке рекламы. Так что важно максимально внимательно относиться к тому, что именно вы передаете в отчетности по маркировке.

Чтобы отловить возможные ошибки, во-первых, пройдитесь по своей договорной цепочке, по обвязке ваших правоотношений и убедитесь, что договоры соответствуют тому, что реально происходит в вашей хозяйственной жизни.

Во-вторых, проверяйте то, что в итоге попадает в ЕРИР. Если там есть задвоения или другие ошибки — тем более системные, важно найти их и исправить.

Напоминаем, что постановление о порядке исчисления и уплаты сбора, а также контроля процедуры пока не принято, так что здесь еще может что-то измениться. Мы следим за ситуацией и публикуем новости в своем канале про маркировку и регулирование интернет-рекламы. Подписывайтесь, чтобы не пропустить ничего важного!