Разберемся, на какой системе налогообложения выгоднее работать диджитал-агентствам, как снизить налоговую нагрузку и получать дополнительный доход. Текст поможет составить общее представление о теме, но без консультации бухгалтера не обойтись в любом случае.

Разбираемся с понятиями: ОСН и УСН

ОСН (или ОСНО) — это основная система налогообложения. Юридические лица и индивидуальные предприниматели на ОСН платят НДС, налог на прибыль и налог на имущество. На ОСН могут работать любые юрлица и ИП, нет ограничений по доходам и количеству сотрудников в организации.Подробнее про ОСН читайте в «Главной книге».

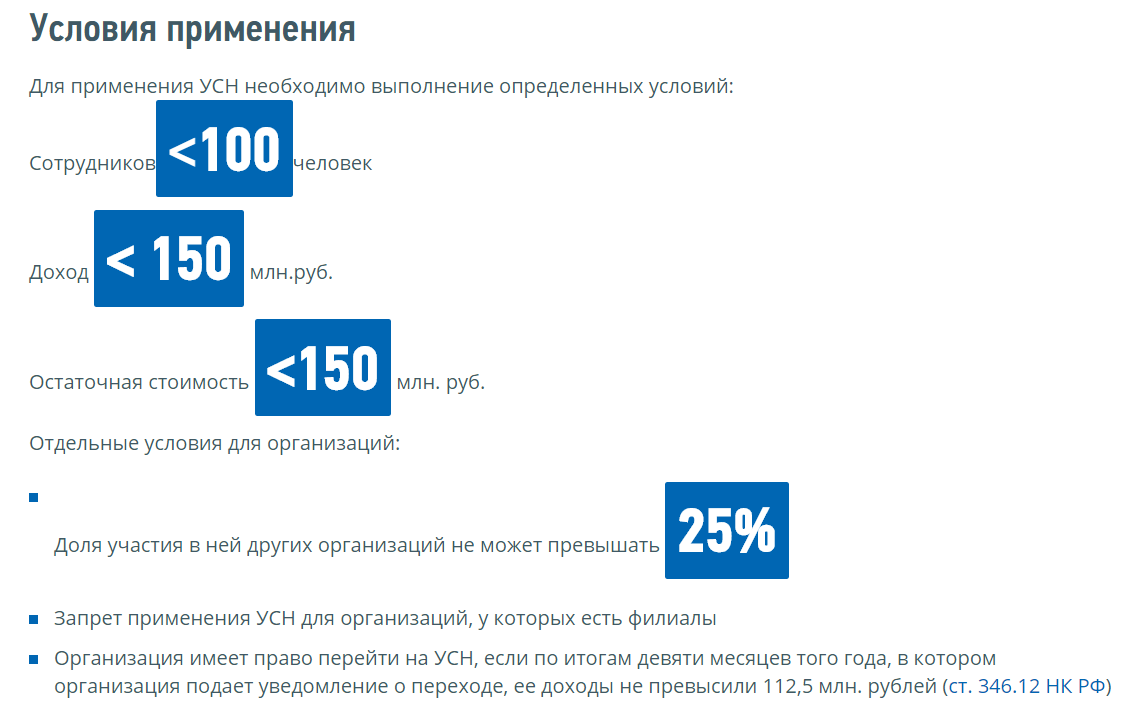

УСН — это упрощенная система налогообложения. Юридические лица и индивидуальные предприниматели на УСН не платят НДС, налог на прибыль и налог на имущество, их заменяет единый налог. Работать на УСН может не каждый, есть ряд требований:

Размер единого налога на УСН зависит от объекта налогообложения — того, с чего именно вы будете платить налог. Объект налогообложения выбирает сам налогоплательщик, за исключением случая, предусмотренного пунктом 3 статьи 346.14 НК РФ.

Есть два варианта для объекта налогообложения на УСН:

- УСН «Доходы» — налог необходимо платить со всех доходов. Ставка — 6%, в некоторых регионах она может быть снижена до 1%.

- УСН «Доходы минус расходы» (или «Доходы, уменьшенные на величину расходов») — налог необходимо платить с разницы между доходами и расходами. Ставка — 15%, при этом в некоторых регионах ставка может быть в пределах 5–15%.

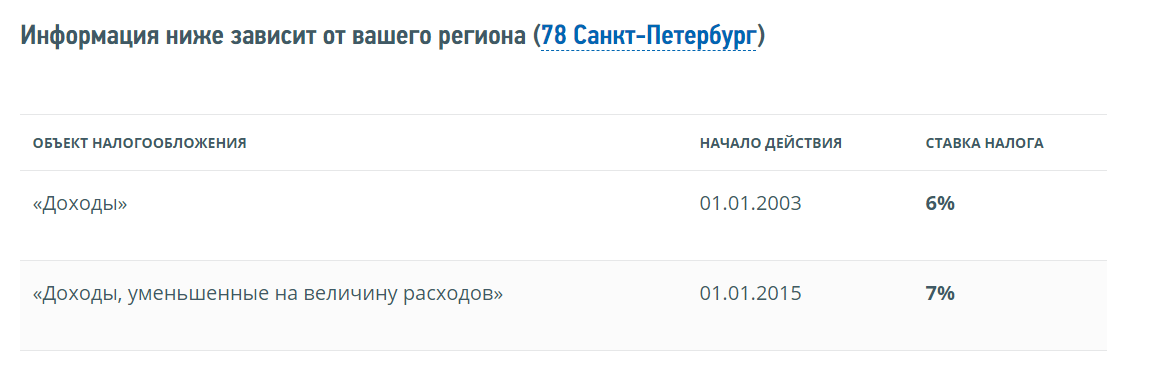

Узнать налоговую ставку для конкретного региона можно на официальном сайте ФНС. Например, в Санкт-Петербурге она будет такой:

Как мы обозначили выше, ИП и юрлица на УСН освобождены от уплаты НДС. Но если к компании на УСН обращается крупный клиент, который является плательщиком НДС, надо искать удобную схему работы. Далее мы на примерах разберем, как действовать компаниям и ИП на УСН и ОСН, когда клиент просит или не просит счет-фактуру.

Представим: мы работаем на УСН, к нам обратился крупный клиент

И хочет, чтобы мы запустили ему рекламу в Яндекс.Директе. Допустим, его бюджет на рекламу — 100 ₽ (специально возьмем сумму поменьше, чтобы было удобнее считать).

Чтобы потратить на рекламу 100 ₽, мы должны перевести в Яндекс.Директ 120 ₽ (так как необходимо заплатить еще и 20% НДС). Почему при оплате рекламы мы должны платить НДС, если работаем на УСН: мы приобретаем услуги у компании, которая работает на ОСН, поэтому платим НДС, включенный в стоимость услуг.

Не забудем и о дополнительных расходах, которые будут влиять на итоговый счет, выставленный клиенту. Например:

- Аренда офиса: 10 ₽.

- Заработная плата: 30 ₽.

- Налоги с фонда оплаты труда сотрудников: 10 ₽.

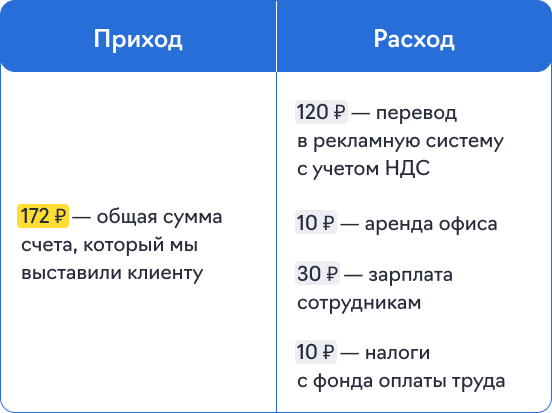

Посчитаем сумму счета для клиента: 120 + 10 + 30 + 10 = 170 ₽. Добавим сюда еще 2 ₽ за дополнительные услуги и выставим клиенту счет на 172 ₽. Возможность уменьшения налоговой выплаты зависит от того, нужен ли клиенту счет-фактура.

УСН: клиент не просит счет-фактуру

Вспомним, сколько нам заплатит клиент и сколько мы потратим:

Если следовать этой схеме, то наш доход: 172 − 170 = 2 ₽.

Казалось бы, всё хорошо, если взять реальные суммы. Но не следует забывать, что при УСН мы должны еще заплатить единый налог.

Напомним, единый налог зависит от объекта налогообложения.:

- УСН «Доходы». Напомним, что налоговая ставка 6%, в некоторых регионах она может быть снижена до 1%. Если вы работаете как ООО или ИП с сотрудниками, то можете снизить налоговую выплату на сумму страховых взносов на ФОТ (не более чем на 50% от суммы налога).

- УСН «Доходы минус расходы». Напомним, что налоговая ставка — 15%, при этом в некоторых регионах ставка может быть в пределах 5–15%. Также налоговым законодательством предусмотрен минимальный налог в размере 1%:

Как можно уменьшить сумму налога при УСН «Доходы минус расходы»

Если в прошлом году вы заплатили минимальный налог (1%), то в этом году при уплате единого налога можно учесть сумму, на которую минимальный налог превысил единый налог. Но это далеко не всё: подробный список можно найти в статье 346.16 НК РФ.

Теперь рассмотрим ситуацию, когда вы работаете на УСН и ваш клиент просит счет-фактуру.

УСН: клиент просит счет-фактуру

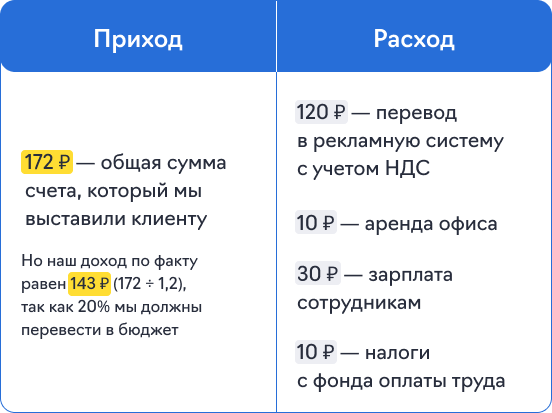

Представим, что к нам обратился крупный клиент, который является плательщиком НДС, ему потребуется счет-фактура. В этом случае мы должны будем перевести в бюджет сумму НДС. Основание — пункт 5 статьи 173 НК РФ.

Возвращаемся к уже знакомой нам таблице и смотрим, что изменилось:

Считаем: 143 − (120 + 10 + 30 + 10) = −27. В итоге имеем убыток 27 ₽. И при этом мы не можем возместить НДС с перевода в рекламную систему. Основание — постановление Пленума ВАС РФ от 30.05.2014 N 33.

Теперь рассмотрим ситуацию, когда мы работаем на ОСН.

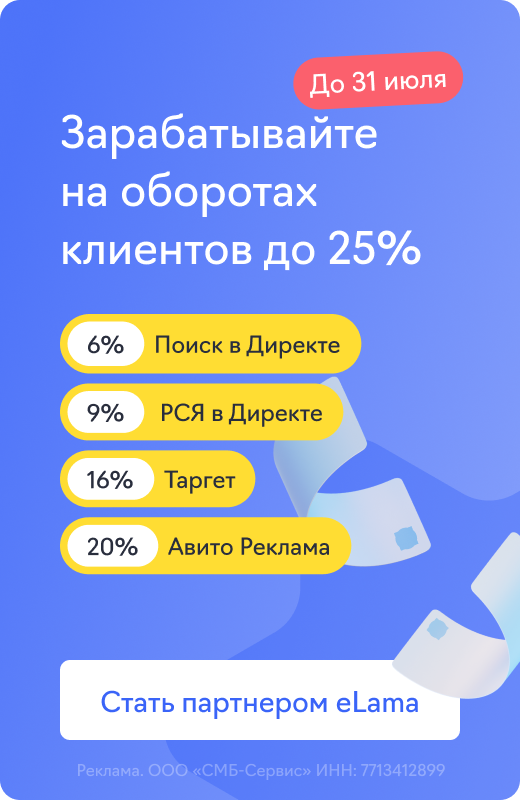

Если вы ведете рекламу клиентов — вы уже можете зарабатывать больше.

eLama платит с оборотов клиентов:

— 6% за Поиск

— 9% за РСЯ

— 16% за таргет

— 20% за Авито Рекламу

А еще дает единый кабинет и постоплата и бесплатный доступ к 70+ инструментам маркетплейса. До конца 2026 года новые партнеры получают максимальные ставки независимо от оборота.

Представим: мы работаем на ОСН, к нам обратился крупный клиент

Теперь у нас основная система налогообложения, а это значит, что мы являемся плательщиками НДС. Как и в случае с УСН, рассмотрим две ситуации: когда клиент просит и не просит счет-фактуру.

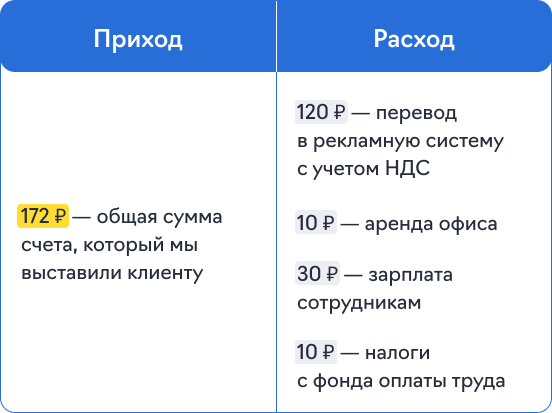

ОСН: клиент не просит счет-фактуру

В этом случае клиент может платить деньги нам напрямую, а мы самостоятельно будем переводить их в рекламные системы и актировать. Наша таблица будет выглядеть так:

Считаем прибыль: 172 − (120 + 10 + 30 + 10) + 20 = 22 ₽.

Так как работаем на ОСН, можем применить вычет по НДС (в примере выше это уже учтено).

Теперь рассмотрим кейс, когда мы работаем на ОСН и наш клиент просит счет-фактуру.

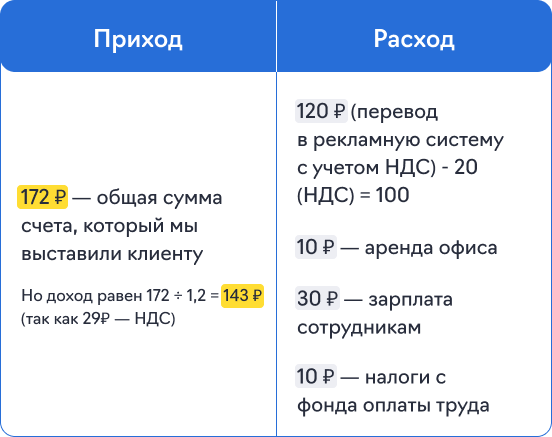

ОСН: клиент просит счет-фактуру

В этом случае наша таблица будет выглядеть так:

Считаем: 143 − (120 + 10 + 30 + 10) + 20 = −7. В итоге мы получили убыток 7 ₽, даже приняв во внимание то, что можем возместить НДС (20 ₽).

Откуда убыток? Разберемся.

Есть понятие — налоговый вычет. Это сумма, которая может уменьшить налогооблагаемую базу. В нашем случае получается, что агентство может применить налоговый вычет за НДС, уплаченный при переводе денег в рекламную систему. А также налоговый вычет смогут применить клиенты агентства, которые работают с НДС.

Еще есть входящий и исходящий НДС:

- Входящий НДС — это налог, который мы оплачиваем в качестве заказчика, когда покупаем что-то у плательщика НДС.

- Исходящий НДС — налог, который обязаны уплатить нам наши покупатели, если мы являемся плательщиками НДС.

Подробнее о входящем и исходящем НДС читайте в «Главной книге».

Вернемся к нашему примеру. Исходящий НДС − входящий НДС = (172 − 172 ÷ 1,2) − (120 − 120 ÷ 1,2) = 28 − 20 = 8 ₽.

Рассмотрим кейс:

- Мы работаем на ОСН.

- Клиент платит деньги нам напрямую, мы самостоятельно их актируем.

- Мы сами переводим деньги в рекламную систему.

- Клиент хочет перевести нам 120 ₽, вся эта сумма пойдет на оплату рекламы.

В этом случае:

- Мы выставляем счет клиенту на 120 ₽ (он уже включает НДС 20%).

- Мы обязаны заплатить 20 ₽ государству.

- Декларация по НДС сдается по итогам квартала, сумма налога выплачивается в течение следующего квартала.

Что в итоге:

- Мы переводим 120 ₽ на рекламу в Яндекс.Директ и получаем счет с включенным НДС.

- Благодаря налоговому вычету мы компенсируем 20 ₽.

Но не всё так просто:

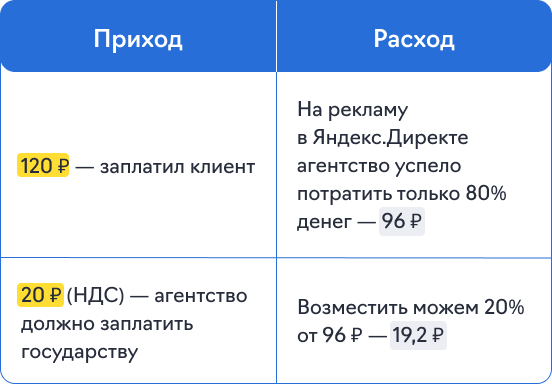

- Обычно за один отчетный период откручивается 80–90% всех денег, которые клиент платит агентству.

- Сумма расходов для налогового вычета уменьшается.

- На практике в отчетный период удается вернуть не 20% от расходов, а 14–16%.

История примерно такая:

В итоге: 20 − 19,2 = 0,8 ₽ (эта сумма — наш долг государству). Возместить 0,8 ₽ мы сможем только тогда, когда потратим на рекламу оставшиеся 24 ₽, которые нам заплатил клиент.

Получается:

- Пока наше агентство активно растет и начинает работать с новыми клиентами, 2–4% от оборота будут постоянно «висеть авансом» у государства.

- Полностью возместить эти деньги мы сможем только тогда, когда полностью потратим на рекламу все деньги, которые нам заплатили клиенты.

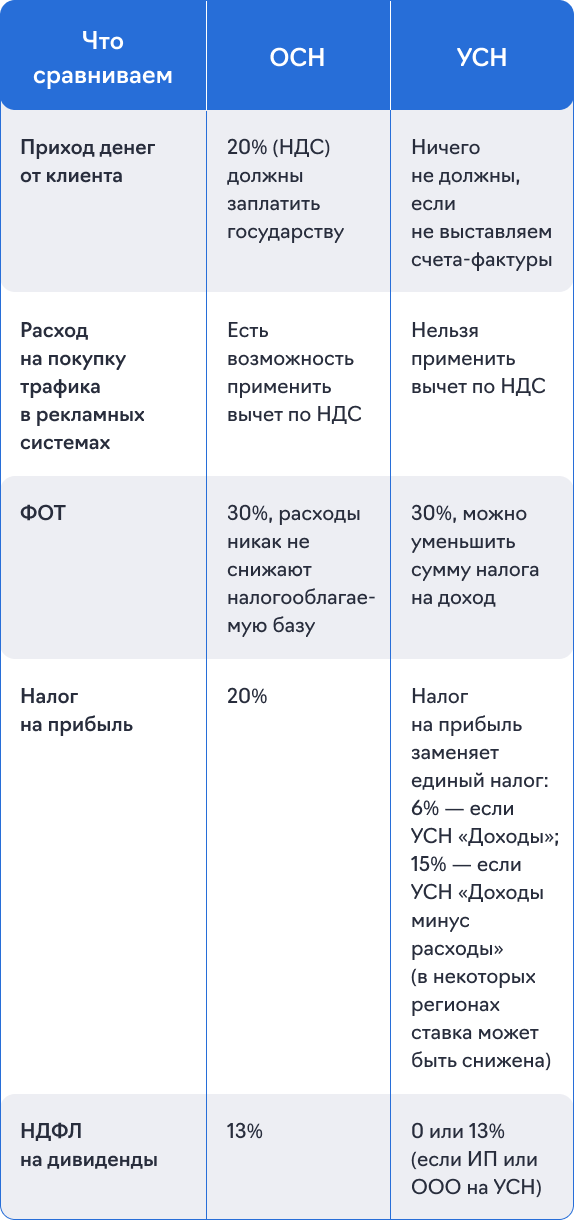

Подведем итог всему, что разбирали выше.

ОСН или УСН: итоговое сравнение

Судя по этой таблице, работать на УСН выгоднее. Но есть проблемы: если к нам обратится крупный клиент, который является плательщиком НДС, то мы можем согласиться работать с ним, но при этом должны платить НДС без возможности его возместить.

А есть еще третий вариант — работать с такими клиентами через eLama.

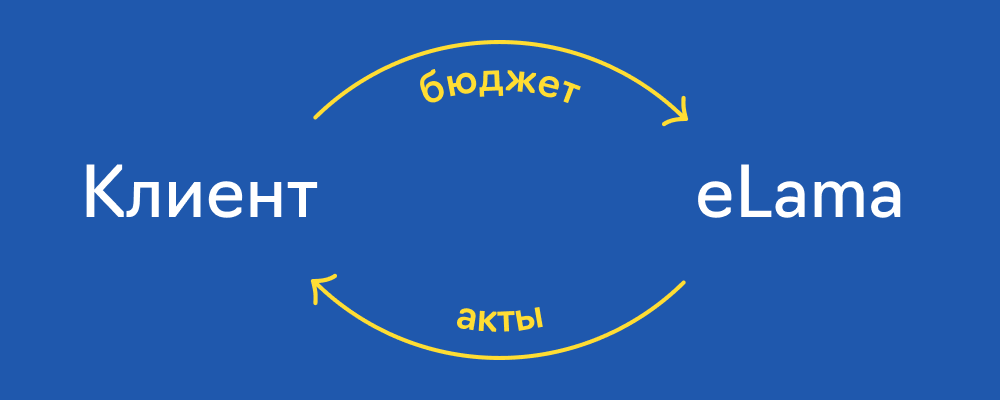

Агентство на УСН и крупный клиент: схема работы через eLama

Схема такая:

- Ваш клиент самостоятельно переводит деньги на рекламу в eLama.

- Вы работаете на аккаунте клиента в eLama: переводите деньги в рекламные системы, запускаете рекламу и так далее.

- eLama самостоятельно предоставляет вашему клиенту необходимые закрывающие документы, в том числе и счет-фактуру, который нужен для заявки на вычет НДС.

Почему это выгодно агентству на УСН

- Вы можете работать с клиентом, который является плательщиком НДС, а все вопросы с документами будет решать eLama.

- Агентство получает удобный кабинет для работы: единый кошелек, с помощью которого можно распределять деньги на рекламные системы, а также бесплатный доступ к 25+ платным инструментам для всех этапов работы с рекламой.

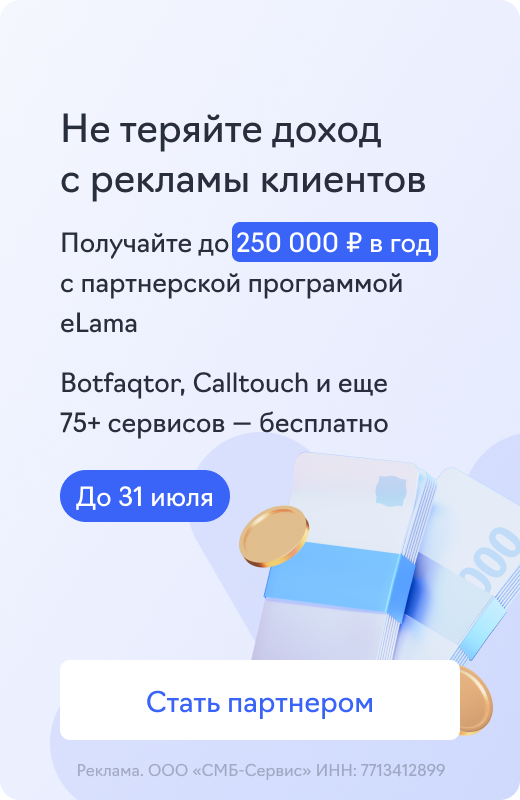

- У eLama есть партнерская программа для агентств и фрилансеров. Ее участники могут получать ежемесячное агентское вознаграждение. Подробнее о партнерской программе — далее.

Партнерская программа eLama для агентств и фрилансеров

В партнерской программе eLama могут участвовать юридические лица и ИП из РФ на ОСН и УСН, а также физические лица.

Чем интересна партнерская программа eLama

- Один кабинет для работы и единый бюджет, с которого удобно распределять деньги на разные системы и сервисы.

- eLama предоставляет закрывающие документы для каждого вашего клиента. Вы можете получать ежемесячное агентское вознаграждение.

- Юрлицам и ИП доступна постоплата — возможность оплачивать рекламные расходы с отсрочкой.

Чтобы получать ежемесячное агентское вознаграждение, нужно:

- Вести рекламу через eLama минимум трем клиентам.

- Суммарный оборот клиентов в рекламных системах должен быть не менее 30 000 руб/мес без НДС.

Максимальный размер ежемесячного вознаграждения — 20% от оборотов клиентов.