Часто при нехватке денег бизнес первым делом урезает бюджет на маркетинг. Вместе с этим тормозится привлечение новых клиентов и новых денег, кампании в рекламных системах после остановки и возобновления заново отправляются на обучение. В статье разберем три возможности всего этого не допустить.

Экономические санкции в отношении России резко и, видимо, надолго изменили рынок. Многие компании сталкиваются со сбоями в бизнес-процессах: нарушаются поставки товаров и комплектующих, рушатся логистические цепочки, проявляются проблемы с оплатами от клиентов. Все это увеличивает риск оказаться в условиях кассового разрыва, угрожающего деятельности бизнеса.

Кассовый разрыв — это когда прямо сейчас не хватает денег на текущие выплаты: сотрудникам, подрядчикам, налоговой. Возможно, пора оплачивать закупку комплектующих, но нечем, потому что крупный клиент не расплатился вовремя за поставку товара. Ситуация неприятная, но не смертельная.

Гораздо хуже, когда подобные ситуации случаются регулярно: последствия неграмотного планирования, особенно в чрезвычайных ситуациях, могут быть весьма печальными для бизнеса — вплоть до банкротства и закрытия. За просрочки платежей обычно взимаются штрафы и пени, из-за этого появляются дополнительные расходы и издержки. Да и надежность компании становится сомнительной в глазах контрагентов.

Нехватка денег и до кризиса была привычной ситуацией для многих компаний, особенно работающих по агентскому принципу. Например, в сфере рекламы и креатива.

Агентство обычно оплачивает вперед услуги подрядчиков — пополняет балансы рекламных систем, покупает публикации у инфлюенсеров, заказывает видеоролики и так далее — а потом дожидается оплаты от клиента. Больше чем в половине случаев (54%) оно ждет до двух месяцев, но бывает, что и 4–5. В 2019 году, согласно заявлению АКАР, в целом по рынку более 70% проектов оплачивались несвоевременно. С уходом с рынка целых рекламных платформ и ряда крупных рекламодателей ситуация стала только острее.

Часто при нехватке денег первым делом урезается бюджет на маркетинг. Вместе с этим тормозится привлечение новых клиентов и новых денег, кампании в рекламных системах после остановки и возобновления заново отправляются на обучение. А как можно восполнить или расширить бюджет, чтобы всего этого не допустить?

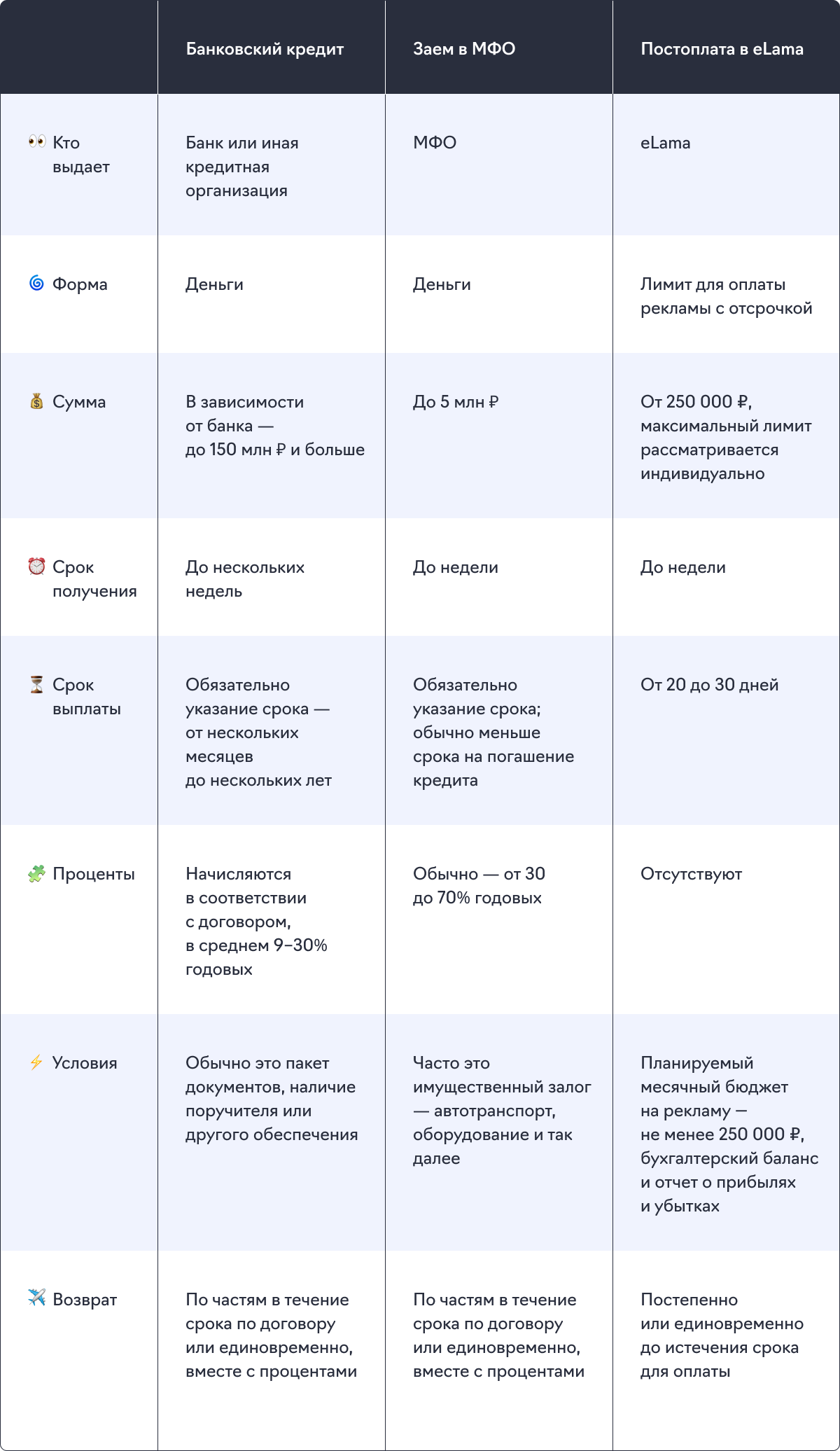

Где и как можно получить или высвободить деньги на маркетинг:

- взять кредит в банке

- взять заем в МФО

- оформить отсрочку платежа, или постоплату

Дополнительный бюджет на рекламу можно получить в качестве кредита или займа, либо оформив постоплату рекламных услуг. Рассмотрим особенности каждого из путей.

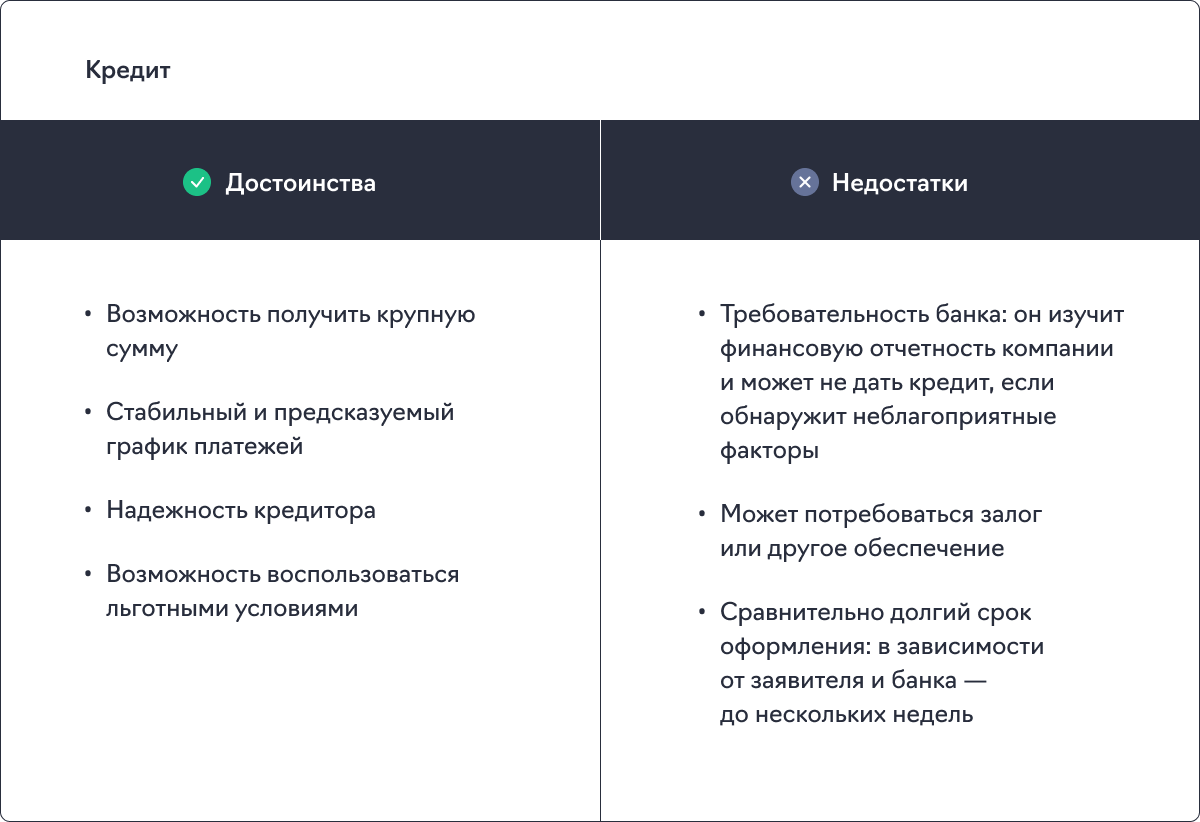

Взять кредит в банке

Кредит — это сумма, которую банк выдает чаще на конкретные цели, взимая за пользование проценты. Деньги банку нужно вернуть одним платежом или по частям в конкретный срок — от нескольких месяцев до нескольких лет.

Банк всегда работает по лицензии ЦБ РФ. Это самый распространенный, да и надежный вариант: с таким кредитором можно рассчитывать на то, что условия договора будут выполняться и не изменятся внезапно по пути.

Однако и от заявителя потребуется подтверждение финансовой устойчивости и платежеспособности: банк должен быть уверен, что компания выполнит свои обязательства по договору. Чтобы получить кредит в банке, может потребоваться поручитель или другое обеспечение обязательств: гарантия, обеспечительный платеж или залог — вплоть до доли в бизнесе.

Компания «Профи» берет 500 000 руб. в банке со ставкой 18% годовых.

Со сроком погашения шесть месяцев ежемесячный платеж составит 87 763 руб., переплата — 26 054 руб.

Со сроком погашения один год ежемесячный платеж составит 45 840 руб., переплата — 49 670 руб.

В банке можно не просто оформить кредит, а открыть кредитную линию — это что-то вроде кредитной карты, но для бизнеса, на крупную сумму и без беспроцентного периода.

Кредитные линии открываются на конкретные цели — например, для поддержания оборотов, для капитальных затрат или для участия в госзакупке и исполнения контракта. Банк выделяет лимит, из которого получатель может брать деньги — и возвращать в установленное по договору время в течение срока действия линии. Проценты при этом начисляются только на используемые деньги.

Часто, чтобы пользоваться кредитной линией, компания должна соответствовать определенным финансовым показателям — например, чистой прибыли, уровня чистых активов и так далее — это зависит от условий договора. Иначе банк может уменьшить лимит или даже потребовать возврата денег и закрыть кредитную линию.

Банк оформил для «Профи» кредитную линию 1 000 000 руб. на пять лет под 15% годовых.

Если компания берет из нее 300 000 руб. и возвращает их на счет через шесть месяцев, она платит процент только за 300 000. Переплата за полгода в таком случае составит 15 632 руб.

Получать кредит для бизнеса не обязательно в банке. Разные организации и сервисы могут давать деньги без поручителей, залога и на выгодных условиях.

О льготном кредитовании

Вместе с ключевой ставкой ЦБ РФ, которая в конце февраля 2022 года была повышена с 9,5 до рекордных 20%, а в начале апреля установлена на уровне 17%, выросли ставки и по кредитам. Чтобы поддержать бизнес в этих условиях, Центробанк совместно с правительством разработал антикризисную программу льготного кредитования, в которой примет участие широкий круг банков. По ней бизнес может получить:

- оборотные кредиты сроком до года со ставкой не выше 15% годовых для малого бизнеса и не выше 13,5% — для среднего, программа продлится до 30 декабря 2022 года;

- инвестиционные кредиты на срок до трех лет с теми же ставками: 15% годовых для малого бизнеса и до 13,5% — для среднего.

Кроме того, 5 марта 2022 года президент подписал Указ «О мерах по обеспечению ускоренного развития отрасли информационных технологий в Российской Федерации». Согласно указу, компании, аккредитованные в IT-сфере, получат ряд преференций, в том числе смогут брать льготные кредиты по ставке до 3% на «обеспечение текущей деятельности и реализацию новых проектов».

На льготы смогут претендовать в том числе интеграторы, а также компании, которые размещают рекламу и «оказывают дополнительные услуги в своих приложениях». Состав этих услуг пока уточняется, в него планируют включить, например, предоставление доступа к образовательному, новостному и игровому контенту, сервисам бронирования и продажи билетов.

Подробнее об условиях аккредитации и доступных льготах можно почитать на сайте Минцифры.

Взять заем в МФО

Заем в МФО — это деньги, которые заемщик получает в микрофинансовой организации (МФО) и должен вернуть с процентами в определенный договором срок — единой суммой или по частям. Заемщик распоряжается ими как хочет, подтверждать свою цель ему не нужно, если это не целевой заем. Вероятность отказа в МФО ниже, чем в банке, бюрократии минимум. Заявку можно подать удаленно, решение по ней принимается за 15 минут, деньги выдаются в течение недели.

МФО, в отличие от банков, работают без лицензии, но обязаны регистрироваться в государственном реестре микрофинансовых организаций.

Процентная ставка у МФО в разы выше средней банковской. В зависимости от суммы и срока она может составить от 30 до 70% годовых, а штрафы и пени за неуплату могут оказаться неподъемными. Поэтому деньги у них занимают на короткий срок — в среднем на несколько месяцев. Заем можно вернуть досрочно, заплатив за фактическое время пользования суммой.

Снизить ставку МФО для бизнеса можно, если:

- Обратиться в МФО предпринимательского финансирования — их перечень приводится на сайте ЦБ РФ. Здесь ставка будет рыночной — примерно как по кредиту.

- Предоставить гарантию. МФО может снизить процент по займу, если вы предоставите обеспечение — поручительство либо залог: товар, оборудование, транспорт, недвижимость, ценные бумаги.

«Профи» берет 500 000 руб. в коммерческом МФО на 6 месяцев. Ей предлагают ставку в 45% годовых.

Компания предоставляет поручительство и залог в виде служебного автомобиля — ставка для нее снижается до 33%.

Переплата в таком случае составит 48 192 руб.

Оформить отсрочку платежа, или постоплату

Оплачивать рекламу с отсрочкой можно и напрямую в некоторых рекламных системах. Например, в Яндекс Директе доступен отсроченный платеж. В отличие от кредитов и займов, условия постоплаты индивидуальны и зависят от компании, которая их предоставляет. Рассмотрим их на примере сервиса eLama, где тоже есть такая возможность. eLama в едином кабинете предоставляет доступ более чем к десяти системам и сервисам интернет-рекламы.

eLama дает юрлицам и ИП возможность подключить постоплатный лимит от 250 000 руб. сразу на все доступные в сервисе рекламные системы, инструменты и услуги. Согласованный лимит начисляется на баланс eLama, при этом вся сумма лимита доступна клиенту сразу и обновляется первого числа каждого месяца.

Счет выставляется до 15 числа месяца, следующего за отчетным. Оплатить его можно в выбранный срок — до 20 или до 30 дней, возможны индивидуальные условия погашения.

Условия подключения постоплаты:

- для новых пользователей: планируемый бюджет на рекламу от 250 000 руб. в месяц;

- для действующих клиентов eLama: расходы на рекламу от 250 000 руб. в месяц, планы наращивать оборот в ближайшие три месяца.

Заявку можно заполнить в личном кабинете и на сайте eLama. Для заполнения заявки потребуется два документа: бухгалтерский баланс и отчет о прибылях и убытках.

Компании «Профи» одобрили постоплату на 500 000 руб. с периодом отсрочки 20 дней.

В марте она начала работать с лимитом и потратила на рекламу 450 000 руб. 1 апреля лимит обновился, и Профи снова стало доступно 500 000 руб.

Счет на 450 000 руб., потраченные в марте, нужно оплатить до 20 апреля. Переплата при этом составит 0 руб.

Подробнее об условиях предоставления читайте на странице постоплаты.

Таким образом, если ваша цель — получить бюджет на рекламу с отсрочкой, чтобы вложиться в развитие бизнеса или не экономить на маркетинге в тяжелые времена, постоплата может стать для вас оптимальным решением. Она бесплатная, в отличие от кредита или займа, проще в оформлении и с большей вероятностью будет одобрена.

Однако срок оплаты услуг, оказанных на условиях отсрочки платежа, скорее всего будет меньше, чем срок возврата кредита, а лимит можно будет потратить только на рекламу — без возможности перераспределения. Так что выбор в любом случае определит ваша стратегия развития бизнеса.